A ses débuts, la Caisse nationale était décriée comme un monstre de bureaucratie, dont les tâches extrêmement complexes nécessitaient un investissement considérable en termes de temps et de personnel. En effet, une multitude d'employés s’attelait chaque jour au calcul des primes des 154 classes de risque et à l’actualisation de dizaines de milliers de rentes après chaque compensation du renchérissement. Ce n’est qu’à partir des années 70 que l’institution, qui se montrait jusqu’alors réticente à l’idée d’automatiser ses processus de travail, a commencé à s’équiper d’outils électroniques. Aujourd’hui, les processus numériques font partie intégrante de son mode de fonctionnement. Au fil du temps, le calcul des primes, qui répondait à un schéma figé, s’est transformé en un système flexible composé de 220 classes de risque, de 150 degrés de tarif ainsi que de bonus et de malus, et garantissant une lutte systématique contre la fraude.

Au début du 20e siècle, la bureaucratie était considérée comme un fléau qui frappait l’Etat et les institutions monopolistes. Or, la Caisse nationale était perçue comme en étant l'un des exemples. En 1918, l’institution, qui comptait 525 employés, assurait 34 000 entreprises et 500 000 travailleurs. Elle emploie aujourd’hui 4200 collaborateurs (pour 3375 équivalents temps plein). Le nombre d’entreprises assurées s’élève à 127 000 et celui des personnes assurées à près de 2 millions.

«Et la bureaucratie! Voilà un riche thème à critiques! Les uns nous traitent de bureaucrates parce que nous appliquons la loi en nous tenant trop servilement aux textes, les autres parce que, l’appliquant suivant notre bon plaisir, nous prenons des décisions arbitraires» Rapport de gestion de la Caisse nationale, 1918

Comme le montrent les chiffres, la législation, et plus particulièrement la révision de la loi fédérale sur l’assurance-accidents de 1984 (fin du monopole de la Caisse nationale et extension de l’obligation d’assurance à toutes les branches et entreprises), ainsi que l’évolution du mandat de la Caisse nationale (extension des cliniques de réadaptation à Bellikon et à Sion et gestion de l’assurance militaire depuis 2005) ont eu un impact considérable sur l’activité de l’institution.

Si, depuis 1990, le nombre d’accidents ne cesse de reculer grâce aux efforts déployés en matière de prévention, aux changements structurels réalisés et aux avancées techniques, le nombre d’entreprises assurées a quant à lui augmenté avec la croissance économique.

Depuis la fondation de la Caisse nationale suisse d’assurance en cas d’accidents, l’effectif du personnel a toujours évolué en adéquation avec le nombre d’entreprises assurées. Son augmentation, notamment depuis 1995, s’explique d’une part par les nouvelles missions confiées à la Suva (cliniques, assurance militaire, Case Management, etc.), et d’autre part par les dispositions réglementaires (gestion des risques, réglementation des marchés financiers, etc.) et le changement stratégique opéré par l’institution (développement d’activités accessoires telles que le traitement de cas pour des tiers, «service total», qui prévoit un interlocuteur pour toutes les prestations fournies aux clients, communication en matière de prévention et image marketing). La Suva a également misé sur le développement de plateformes informatiques. Cet investissement n’a pas permis dans un premier temps de réaliser des économies mais a nécessité d’augmenter de 75 % l’effectif du personnel du service informatique.

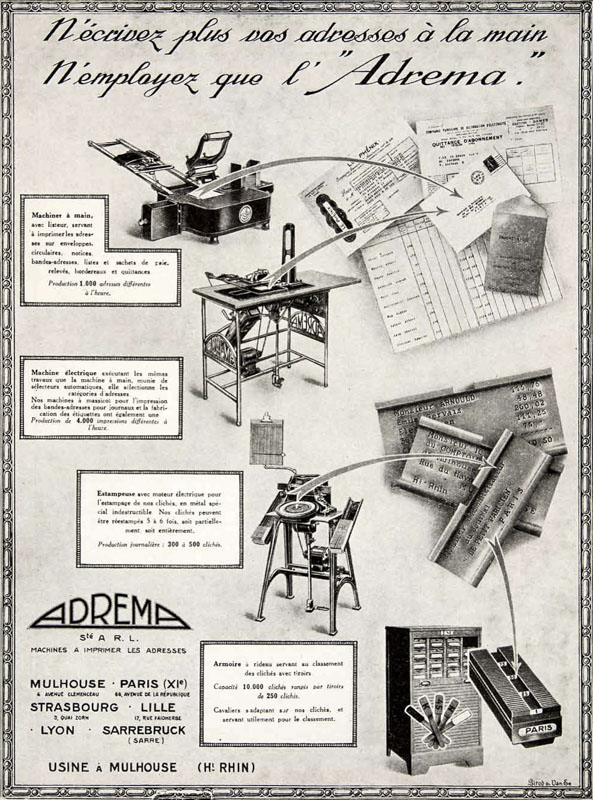

Les tâches simples ont rapidement été automatisées: la Caisse nationale a fait l’acquisition de comptomètres, de machines de comptabilité, d’adressographes, de machines de facturation et à affranchir, et même d’un standard téléphonique automatique en 1928. Malgré ces avancées, la Caisse nationale n’a jamais fait figure de pionnière en matière de nouveaux systèmes.

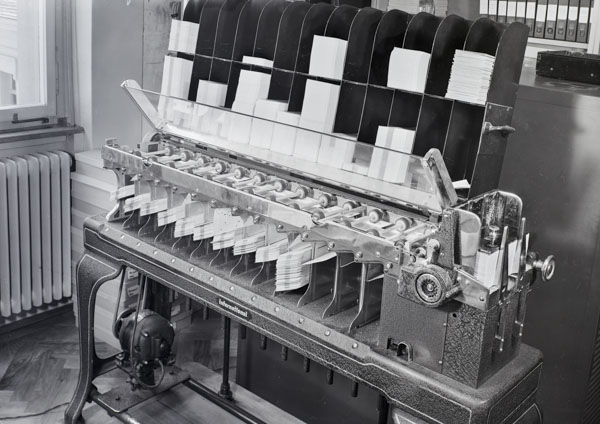

L’introduction des cartes perforées, une technologie de pointe au cours des années 30, a également donné du fil à retordre à la Direction. Ce n’est qu’en 1949 que la première machine à cartes perforées, destinée à l’exécution de toute une série d'opérations essentielles, a été acquise. Elle semble avoir été durant des années la source de nombreux soucis: outre la non-réalisation des économies escomptées, personne ne semblait vouloir prendre la direction du service ad hoc. Willy Wunderlin, futur directeur de la Caisse nationale, a fini par endosser ce rôle en 1955.

L’électronisation et la pression du marché du travail ont véritablement marqué un tournant. En 1961, le Conseil d’administration a constaté que les employés de commerce, quand la Caisse nationale réussissait encore à les attacher à son service, n'étaient plus disposés à exécuter des travaux monotones, qui pouvaient être effectués tout aussi bien par des machines. La Caisse nationale s’est donc dotée d’un premier ordinateur IBM, puis d’un second en 1971. Les écrans ont fait leur apparition en 1980 et en 1981, ce fut au tour des bases de données et d’un système de texte centralisé de venir remplacer les cartes et archives. La Caisse nationale venait de faire son entrée dans l’ère moderne!

«Il faut en effet se rendre compte que ces machines ne fonctionnent pas toutes seules; il ne s’agit nullement de cerveaux artificiels.» Willy Wunderlin, au sujet de l’acquisition du premier ordinateur IBM de la Caisse nationale lors de la séance du Conseil d’administration du 27 octobre 1961

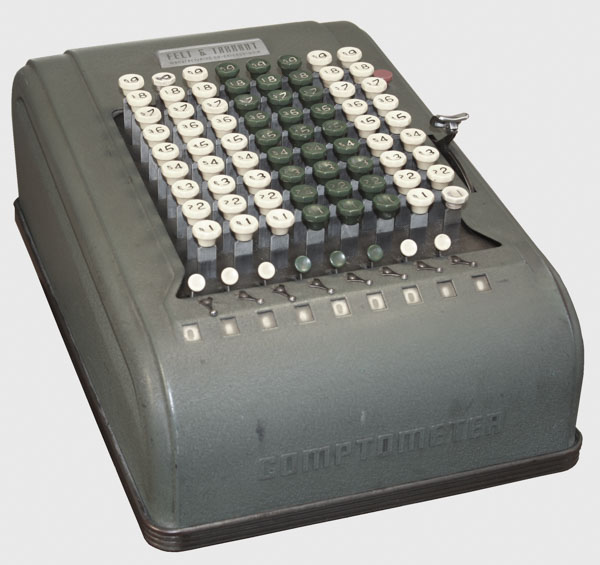

Les compétitions de comptomètre étaient une source de distraction bienvenue, mais aussi de blessures aux doigts pour les jeunes collaborateurs. Pour être le plus rapide, il fallait être capable d’appuyer sur plusieurs touches à la fois. Le principal avantage des machines mécaniques était que contrairement aux calculatrices actuelles, les décimales ne devaient pas être saisies les unes après les autres.

Au sein de la division mathématiques et statistiques à Lucerne, les collaborateurs étaient alignés devant leurs comptomètres. Leurs mains recouvraient la moitié de la centaine de touches dont était dotée la machine à calculer et faisaient tout pour gagner le concours de rapidité.

«Le nombre relativement élevé d’erreurs de calcul qui sont commises et doivent être corrigées s’explique par le fait que le service de paiement des rentes fait office d’école de comptomètre pour les débutants.» Walter Thalmann, sous-directeur de la Caisse nationale de 1949 à 1957, s’exprimant devant la Commission administrative le 27 janvier 1950

En participant, les collaborateurs étaient avant tout en quête d’honneur. En effet, les novices étaient perçus par la Direction comme des entraves. En 1950, le sous-directeur de l’institution déplorait le «grand nombre d’erreurs de calcul» commises dans le cadre du paiement des rentes. Il a rappelé que ce service ne devait pas apprendre aux débutants à se servir d’une machine à calculer.

Le Conseil d’administration a refusé très tôt l’instauration de primes de rapidité dans ce cadre. Compte tenu du recours croissant à des machines visant à simplifier le travail, il a été proposé, en 1930, de promouvoir «leur bonne utilisation». En effet, on constatait que bon nombre d'employés ne fournissaient pas de résultats satisfaisants par manque de méthode (non-utilisation des dix doigts, mauvaise position du regard). Cependant, pour le Conseil d’administration, soumettre les employés à un test de rapidité avec une augmentation de salaire à la clé n’était pas la bonne solution: outre le fait que ce genre d’exercices abîmait les machines, il s’agissait d’une compétition malsaine qui augmentait le risque d’erreurs.

«Le gaspillage de papier et la bureaucratie reviennent dans un grand nombre de critiques adressées à la Direction de l'institution. Certes, nous utilisons beaucoup plus de papier que ce que nous aimerions, mais où est le problème?» Rapport de gestion de la Caisse nationale, 1918

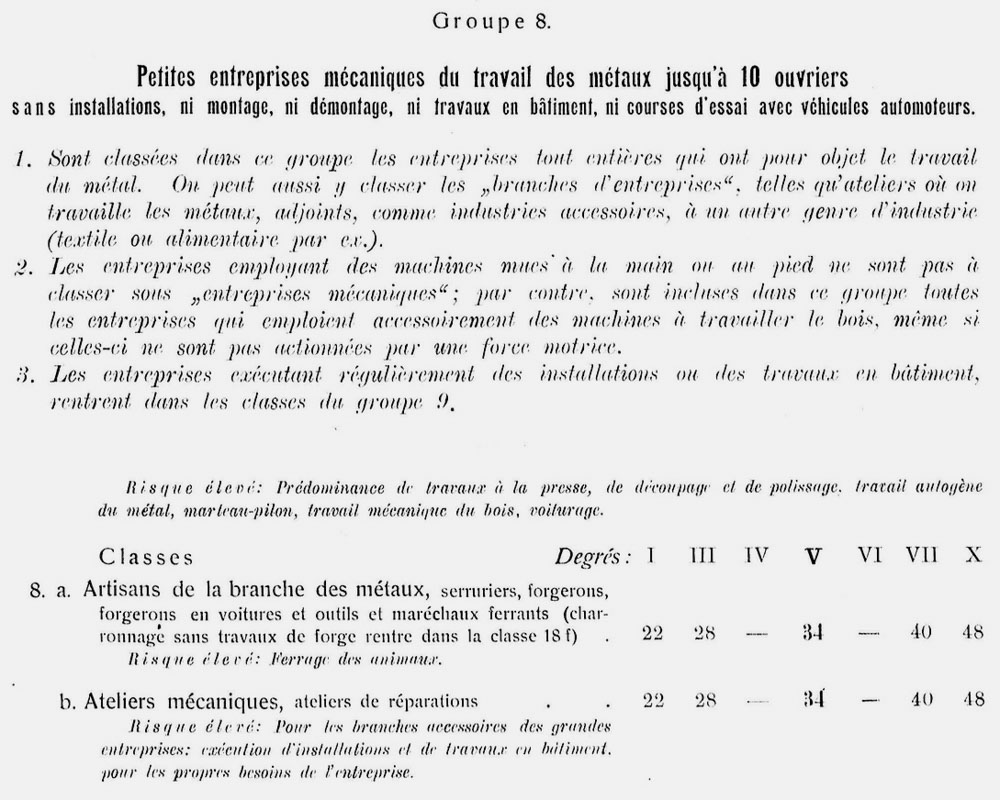

Le versement des rentes était fastidieux, ne serait-ce qu’en raison du nombre élevé de cas et de la fréquence régulière des adaptations au renchérissement. Mais toute la difficulté résidait dans le calcul des primes, qui était soumis à deux principes. Premièrement, la Caisse nationale avait tout au plus le droit d’enregistrer à court terme un léger bénéfice ou une légère perte: sa marge de manœuvre était donc limitée. Deuxièmement, les différentes classes de risque, à savoir les branches et les métiers, devaient couvrir leurs propres risques. Concrètement, les entreprises de construction payaient une prime 25 fois plus élevée que les administrations.

Doté de 154 classes de risque, le système de calcul des primes était très complexe pour l’époque. Il se caractérisait également par une grande rigidité concernant la spécificité des différentes entreprises au sein de leur classe. On procédait toutefois à des échelonnements afin de prendre en considération les efforts entrepris en matière de prévention des accidents. D’une manière générale, les grandes lignes des caractéristiques de risque étaient décisives. Les petites entreprises payaient donc le même montant que les grands représentants de la branche. Ainsi, le tarif négocié avec Swissair pour la branche Transport aérien s’appliquait également à une entreprise d’hélicoptères de 15 employés.

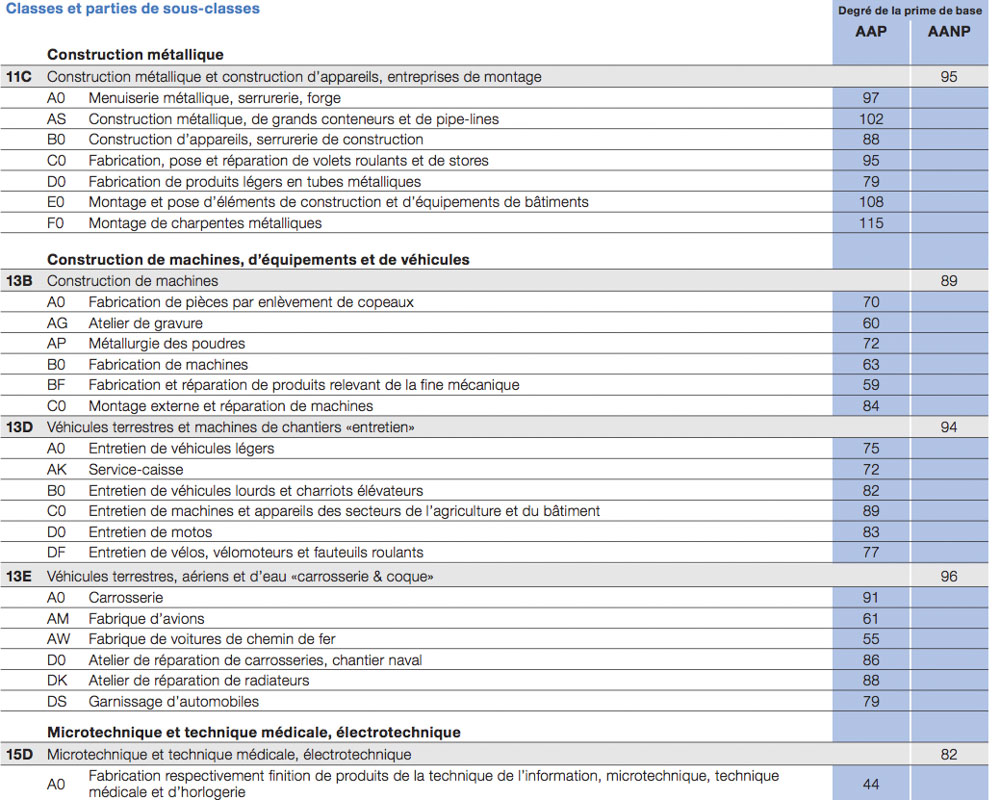

Ce n’est que dans les années 90, et plus précisément en 1995 avec l’introduction d’un système de bonus-malus, que la Suva a mis au point un modèle plus flexible. Ce système mettait en avant le principe de l’origine des coûts et s’appliquait déjà à 90 % des entreprises assurées en 2005, année également marquée par l’instauration du tarif de base divisé en 150 degrés et toujours en vigueur aujourd’hui. Afin d'embrasser la grande diversité des entreprises, les primes sont calculées sur la base de 31 branches, de 50 classes de risque et de 220 parties de sous-classe auxquelles sont appliqués les 150 degrés.

Par exemple, selon le mode de calcul des risques, des entreprises de la sous-classe Hélicoptères paient aujourd’hui des primes plus élevées que celles de la catégorie Grands avions. Dans la branche Transport aérien, la partie de sous-classe Hélicoptères définie dans la sous-classe 50A correspond au degré de la prime de base 107. Le degré 66 s’applique à la partie de sous-classe Grands avions. Ramené à la prime brute, cela correspond à un facteur de 7,3.

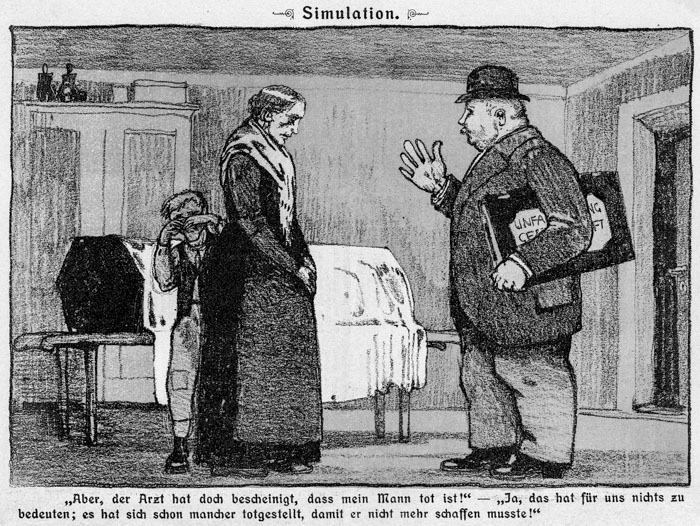

La mise en œuvre d’une politique de primes juste implique d’identifier et de sanctionner les abus. Toutefois, durant des décennies, la Caisse nationale ne s’est pas évertuée à dénoncer publiquement les personnes privées avides de prestations, préférant sanctionner les médecins qui prescrivaient des prestations superflues et les chefs d’entreprise qui falsifiaient des listes de paie pour économiser des primes.

Notons que la terminologie employée était précise. Si le terme «abus» était presque exclusivement utilisé pour les médecins, la «fraude» se rapportait en revanche aux propriétaires d'entreprise. L’institution considérait également que les offres de magazines qui conduisaient à des situations de double assurance ou de surassurance constituaient une fraude à l’assurance.

Il a fallu attendre 1946 pour que la Caisse nationale s’exprime pour la première fois sur les fraudes commises par les preneurs d’assurance. Elle a alors cité une étude réalisée en Allemagne selon laquelle on avait dépassé les limites de l’Etat social. La véritable maladie n’était pas physique mais psychique: les assurés étaient avides de rentes. La Suisse a elle aussi vu le nombre d'imposteurs croître après l’introduction de l’assurance-accidents.

La Caisse nationale n'a ensuite plus communiqué sur la fraude à l'assurance des personnes privées. Ce n’est qu’à la suite d’un arrêt du Tribunal fédéral de 2001 qu’elle a pris la mesure du problème.

Le Tribunal fédéral de Lausanne a motivé sa clémence par le fait qu’il ne s’agissait pas d’un cas de dol. L’ouvrier a certes fait de fausses déclarations, mais la Suva n’a pas pris les mesures de prudence minimales, qui lui auraient permis de s’en prémunir. Selon le Tribunal fédéral, la Caisse nationale a fait preuve d’une étonnante candeur, d’autant plus qu’en quatre ans, l’ouvrier concerné a demandé la fourniture de prestations à onze reprises.

«La candeur de la Suva est bien plus étonnante encore.» Arrêt du Tribunal fédéral 6S.525/2001 du 29 novembre 2001

Pour la Suva, l’arrêt du Tribunal fédéral de 2001 a été une véritable prise de conscience. En outre, la fraude à l’assurance et l’«abus social» étaient de plus en plus souvent perçus auprès de l’opinion publique comme une tromperie à l’égard de la communauté des assurés. En 2007, la Suva a donc décidé d’agir en créant un service de coordination visant à lutter contre la fraude à l’assurance. Les ressources de ce dernier ont rapidement doublé. Dans près de la moitié des cas examinés, la fraude est avérée. Depuis 2007, le nombre de cas suspects a été multiplié par plus de vingt.

Les grands sinistres sont particulièrement coûteux pour la Suva, à l’instar du drame de Mattmark survenu le 30 août 1965, durant lequel l’effondrement d’une partie du glacier de l’Allalin a tué 88 ouvriers.